一、2020年投诉总体情况

(一)客户投诉受理量阶段性特征明显。2020年,本行共受理客户投诉4590笔。投诉量呈前降后升态势,一季度由于严格防控疫情原因,全行共受理投诉333笔,环比减少323笔,下降49.24%。二季度起投诉量回升,共受理投诉616笔,三季度共受理投诉1016笔,四季度共接受投诉2625笔。

(二)投诉分布呈现类型集中的特点。从业务分布来看,客户投诉集中于信用卡(71.13%)和个人贷款(11.37%)。从原因分布来看,引发客户投诉的主要原因是服务流程或系统(49.30%)、服务态度及服务水平(26.95%)。

(三)投诉办结情况较好。2020年,本行受理的4590笔客户投诉均已办结,办结率为100%。其中,处理结果为满意的投诉3261笔,无异议886笔,满意度为90.35%。

二、客户投诉具体构成

(一)投诉业务领域分布

2020年,本行受理的4590笔客户投诉中,信用卡投诉3265笔,占比71.13%;个人贷款投诉522笔,占比11.37%。此外还包括电子银行106笔,银行理财业务90笔,存款业务57笔,转账汇兑22笔,服务设施及环境12笔,代理基金7笔,其他代理业务3笔,外汇黄金业务2笔,其他业务504笔。

1.信用卡业务

信用卡投诉主要集中于以下方面:不当催收1083笔,占比33.17%;降额管控848笔,占比25.97%;息费减免347笔,占比10.63%;协商还款325笔,占比9.95%。此外,还包括分期业务126笔,服务水平120笔,卡片管理96笔,营销活动76笔,征信异议73笔,收费纠纷42笔,账单服务42笔,其他87笔。

其中,“不当催收类”主要为部分客户对本行催收表示不满;“降额管控类”主要为本行对部分高风险客户采取降额管控措施,引发资金饥渴型客户不满;“息费减免类”“协商还款类”主要是受疫情、国内外经济形势影响,部分客户还款能力和还款意愿下降,要求本行减免逾期息费及延期还款,本行提供的还款方案未能满足部分逾期客户预期后引发。

2.个人贷款业务

个人贷款投诉主要集中于服务态度和水平149笔,占比28.54%;业务规则116笔,占比22.22%;业务办理流程115笔,占比22.03%。此外,还包括合作类业务54笔,征信异议53笔,服务设限14笔,其他21笔。“服务态度和水平类”主要为客户反映个贷经理答复问题不及时、专业水平有待提升、风险提示不到位等;“业务规则类”主要为部分客户反映还款方式、费用收取、LPR转换等规则不明确或不合理;“业务办理流程类”主要为客户对放款流程、还款审核、档案返还等理解有误,导致其提供材料不足、提前还款不成功、多次往返网点等问题发生。

(二)投诉原因分布

从引发投诉的原因来看,认为服务流程或系统存在不足的投诉2263笔,占比49.30%;认为服务态度及服务水平欠佳的投诉1237笔,占比26.95%。此外,因对服务收费不满引起的投诉129笔,认为服务设限的投诉87笔,认为信息披露不足的投诉4笔,认为虚假宣传的投诉2笔,其他原因引起的投诉868笔。其他原因包括客户未理解催收等服务标准、客户操作失误、合作机构服务不规范等。

(三)投诉渠道分布

从投诉的渠道分布来看,本行投诉主要分布于电话、书面和其他共三个渠道,其中电话投诉4544笔,占比99.00%;书面投诉24笔,占比0.52%;其他渠道投诉22笔,占比0.48%。

(四)投诉层级分布

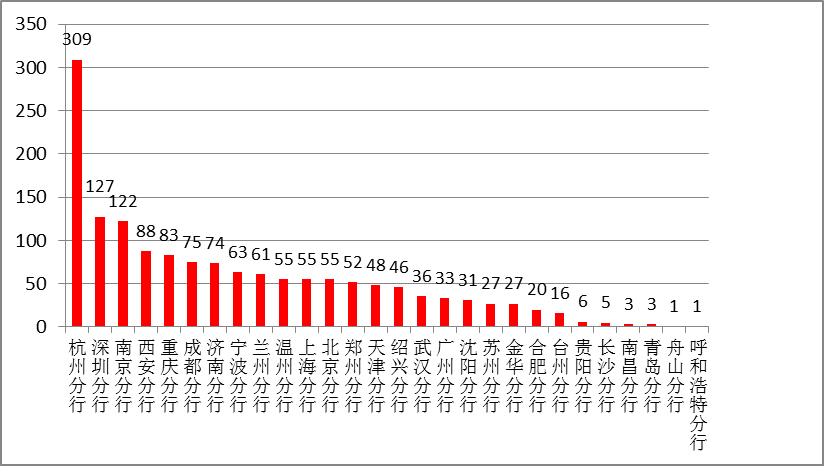

从投诉机构层级分布来看,涉及总行处理的投诉共有3068笔(主要为信用卡业务投诉,该类投诉由总行集中处理),占比66.84%。涉及分行的投诉共有1522笔,占比33.16%。其中,杭州分行、深圳分行、南京分行、西安分行收到的投诉较多,分别为309笔、127笔、122笔和88笔。

图 各分行客户投诉总量

三、监管转办投诉情况

2020年,全行共受理监管转办投诉1092笔,占客户投诉总量的23.79%。其中,总行受理转办投诉822笔,占比75.27%;分行受理270笔,占比24.73%。

从涉及的业务品种来看,监管转办投诉高度集中于信用卡和个人贷款业务。其中,信用卡投诉898笔,占比82.23%;个人贷款投诉98笔,占比8.97%。此外,还包括理财业务20笔,存款业务15笔,其他代理业务3笔,转账汇兑3笔,电子银行业务2笔,其他业务53笔。

信用卡监管转办投诉主要集中于协商还款(322笔,占比35.86%)、息费减免(150笔,占比16.70%)、不当催收(138笔,占比15.37%)和降额管控(109笔,占比12.14%)等四方面,主要原因为部分逾期客户的无理诉求在无法得到本行满足的情况下转向监管投诉。

四、投诉管理工作中存在的困难和问题

(一)职业投诉应引起关注

本行监测发现,后疫情时期,以“反催收联盟”为代表的职业投诉团队疑似怂恿大量借款人以“疫情期间丢失工作、长期居家隔离”为由,要求银行减免利息或延期还款。个别反催收联盟甚至已经形成一整套“操作指引”向持卡人出售,按利息减免金额的30%收费,造成投诉量上升及投诉处理难度加大。

(二)银行无责投诉占比较高

统计数据显示,2020年本行受理的4590笔客户投诉中,仅有10笔有责投诉。部分客户利用信访投诉程序对同一事项进行重复投诉,缠访事件增加,且无合理原由者居多(如部分高风险客户投诉本行降额管控、部分逾期客户不实反映本行不当催收),造成投诉处理工作的难度加大,投诉管理资源被占用。

五、下一步工作措施

2021年,本行将进一步提高消保工作政治站位,坚持以人民为中心、以客户为中心,全面落实消保主体责任,积极稳妥化解矛盾纠纷,切实履行消费者权益保护的责任和义务。

(一)重视投诉处理,控制投诉增量。针对投诉集中的信用卡领域,积极落实政策要求,对符合国家优惠政策和本行相关政策的将快速响应,及时解决。同时,制定并完善分层客户应对规则,丰富协商还款手段,切实提高首诉处理成功率,有效压降投诉量。

(二)加强业务管理,减少投诉发生。深入分析信用卡、个人贷款业务两大投诉痛点,加强源头治理,做好产品设计、业务开展、事后监督等全流程管控。优化信用卡客户结构,加强办卡准入、授信审查、额度管控等环节的管理,将信贷资源向优质客群倾斜。加强个人贷款业务客户经理队伍建设,提高服务水平;优化放款、还款流程,提升客户体验;在营销阶段充分向客户解释权利义务、业务规则、收费事宜及提前还款等事项,强化风险提示。

(三)规范外部合作,减少平台纠纷。进一步加强第三方机构管理,提升外部合作类业务的合规性。一是针对部分客户反映的车贷、联贷业务领域的纠纷,着力梳理本行外部合作业务,明确本行与第三方机构的职责范围,定期检查第三方机构履约情况,对于涉嫌侵害消费者权益,或存在异常风险的,立即暂停或终止合作;二是针对部分客户反映的不当催收情况,加强外包催收环节管理,加大对催收人员沟通技巧的培训力度。

(四)聚焦热点领域,做好应对防范。高度关注投诉重点、热点领域,认真研究同业及本行典型案例,梳理处理要点,及时提示业务条线检视本行相关业务、产品及系统,优化产品和服务,防范类似事件发生。

(五)强化培训教育,提升处理能力。围绕监管要求和本行投诉管理办法,结合本行工作实际,持续开展个人业务专题培训和投诉处理技能培训,全面提升总行相关部门、各分支机构的投诉管理能力和本行员工的投诉处理技能。